新NISAって名前はよく聞くけど、正直よくわからないんだよね…。投資ってなんか怖いし、損するイメージがあるんだけど、本当にやったほうがいいの?

その気持ち、すごくわかります。でも結論から言うと、新NISAは2026年現在、日本人が使える最強の資産形成ツールです。投資で得た利益が非課税になる制度で、しかも無期限。銀行預金だけでは物価上昇に負けてしまう時代に、使わない理由がないんですよ。

最強って言い切るんだ!でも何から始めたらいいか全然わからない…。

安心してください。この記事では、新NISAの仕組みからおすすめの銘柄、始め方まで全部わかりやすく解説しますね。月100円からでも始められるので、まずは仕組みを理解するところからいきましょう。

新NISAとは?【制度の基本をサクッと理解】

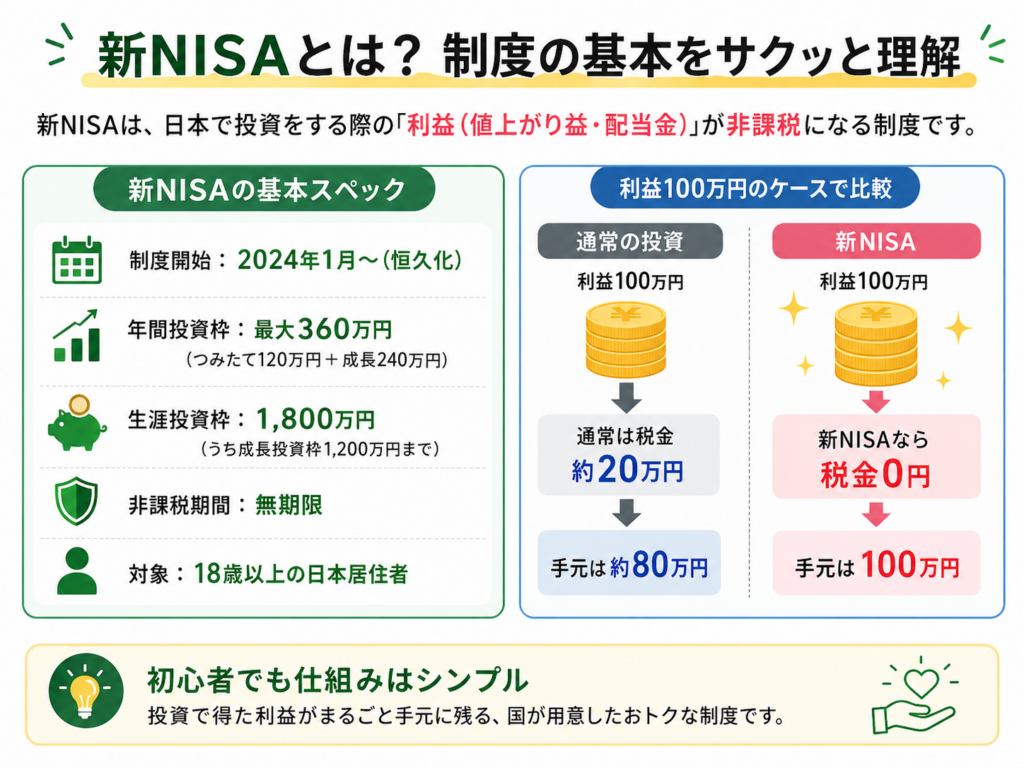

新NISAは、投資で得た配当金や売却益にかかる約20%の税金がゼロになる国の制度です。

2024年にリニューアルされ、非課税期間が無期限に。生涯で最大1,800万円まで非課税で投資できます。

新NISA(少額投資非課税制度)は、2024年1月に旧NISAから大幅リニューアルされた制度です。最大の特徴は、投資で得た利益に税金がかからないこと。通常、投資の利益には約20.315%の税金がかかりますが、新NISAを使えばこれがゼロになります。

新NISAの基本スペック一覧

| 項目 | 内容 |

|---|---|

| 制度開始 | 2024年1月〜(恒久化・無期限) |

| 年間投資枠 | 最大360万円(つみたて120万 + 成長240万) |

| 生涯投資枠 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 非課税期間 | 無期限(旧NISAは5年/20年の制限あり) |

| 対象年齢 | 18歳以上の日本居住者 |

| 口座数 | 1人につき1口座 |

| 売却枠の再利用 | 翌年以降に復活(2027年〜当年中復活の見込み) |

つみたて投資枠と成長投資枠の違い

新NISAには2つの投資枠があり、併用が可能です。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 投資方法 | 積立のみ | 一括 or 積立 |

| 対象商品 | 金融庁が厳選した投資信託 | 投資信託・個別株・ETF・REIT |

| こんな人向け | コツコツ型の初心者 | ある程度まとまった資金がある方 |

つみたて投資枠で買える商品は、金融庁が「長期・積立・分散に適している」と認めた投資信託のみ。逆に言えば、変な商品を掴まされるリスクが低いので、初心者にはありがたい仕組みです。

新NISAを始めるべき5つの理由

理由①:利益がすべて非課税になる

通常の証券口座で投資すると、利益に対して約20.315%の税金がかかります。例えば100万円の利益が出たら、約20万円が税金として引かれます。

新NISAなら、この20万円がまるまる手元に残る計算です。長期投資になればなるほど、この差は雪だるま式に大きくなります。

理由②:非課税期間が無期限

旧NISAでは一般NISAが5年、つみたてNISAが20年と期限がありました。新NISAでは期限なし。「いつ売ればいいの?」と焦る必要がなく、自分のライフプランに合わせて自由に運用できます。

理由③:月100円からでも始められる

新NISAは最低投資額の制限がなく、多くのネット証券で月100円から積立が可能です。「いきなり大金は怖い」という方でも、お試し感覚でスタートできます。年間上限360万円をフルに使う必要はまったくありません。

理由④:売却枠が復活する

旧NISAでは一度使った非課税枠は消滅していましたが、新NISAでは売却すると翌年に枠が復活します。ライフイベント(結婚・住宅購入など)でお金が必要になった場合も、売却後にまた投資を再開できます。

2027年からの変更予定

2026年度の税制改正により、2027年1月以降は売却した枠が当年中に復活する見込みです。さらに使い勝手が向上します。

理由⑤:制度が恒久化された

旧NISAには制度の期限がありましたが、新NISAは恒久的な制度として位置付けられています。「いつ始めても遅くない」ので、焦らず自分のペースで始められます。

おすすめ銘柄を比較:オルカン vs S&P500

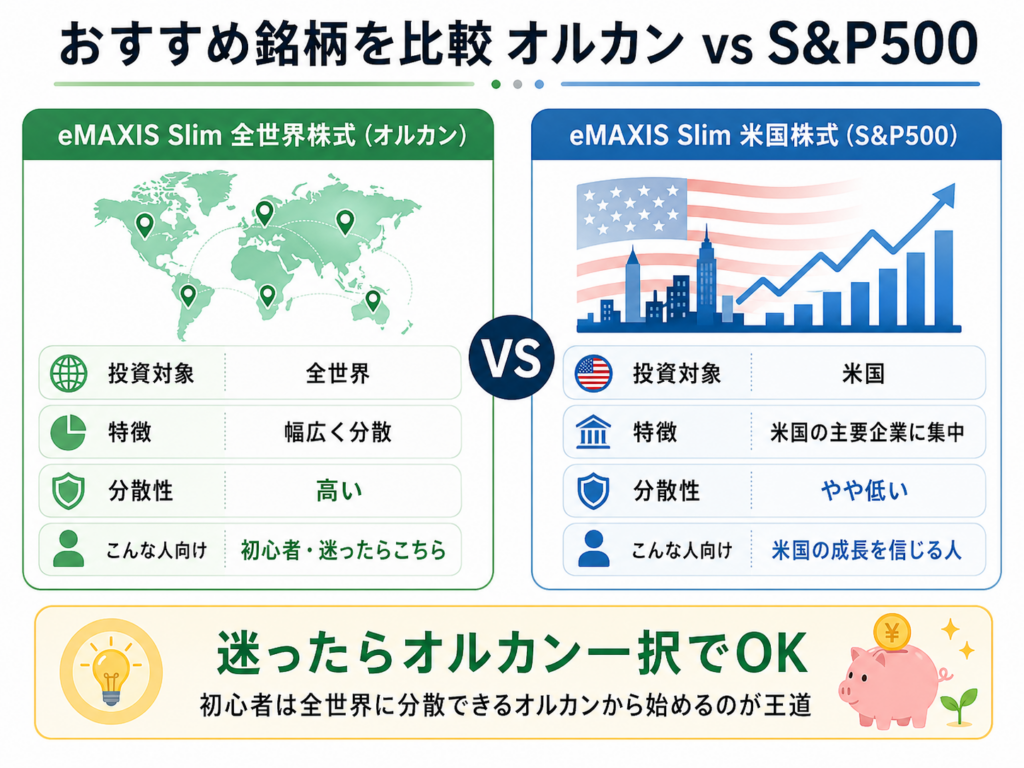

新NISAの「つみたて投資枠」で最も人気のある2大銘柄を徹底比較します。

人気No.1 & No.2の2大ファンド

| 比較項目 | eMAXIS Slim 全世界株式(オルカン) | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|

| 投資対象 | 全世界約50カ国・数千銘柄 | 米国の主要500社 |

| ベンチマーク | MSCI ACWI | S&P500指数 |

| 信託報酬(年) | 0.0578% ◎ | 0.0937% ◎ |

| 米国比率 | 約60% | 100% |

| 分散性 | ◎ 世界全体に分散 | △ 米国に集中 |

| 過去10年リターン | ○ 安定的 | ◎ 高成長 |

| リスク | ○ 比較的マイルド | △ 米国経済に依存 |

| こんな人に | 🔰 初心者・迷ったらコレ | 💪 米国の成長を信じる人 |

結局どっちを選べばいい?

📌 迷ったらオルカン一択でOK

初心者はオルカン(全世界株式)を選んでおけば間違いありません。

全世界に広く分散されており、米国が強ければ米国の恩恵を受け、他の国が伸びればその恩恵も受けられます。

「どの国が勝つかわからない」なら、全部に賭けるのが合理的です。

💡 上級者向け:S&P500という選択

「今後も米国経済が世界をリードする」と確信があるなら、S&P500も優れた選択肢です。

実際、過去30年のリターンではS&P500がオルカンを上回っています。

ただし、米国一国に集中するリスクは理解したうえで選びましょう。

デメリット・注意点

投資である以上、知っておくべきリスクもあります。

デメリット①:元本保証ではない

新NISAはあくまで「税制優遇制度」であり、投資商品自体の元本は保証されません。市場が下落すれば、一時的に含み損を抱えることもあります。ただし、15年以上の長期投資では、過去のデータ上マイナスになったケースはほぼありません。

デメリット②:損益通算ができない

通常の証券口座では、損失を利益と相殺(損益通算)できますが、新NISA口座での損失は損益通算の対象外です。「非課税のメリットがある代わりに、損したときの救済措置がない」という点は覚えておきましょう。

デメリット③:短期売買には向かない

新NISAの真価は長期・積立・分散によって発揮されます。日々の値動きに一喜一憂して短期売買を繰り返すスタイルには向いていません。最低でも10年以上のスパンで考えましょう。

よくある質問 Q&A

Q:新NISAは何歳から始められますか?

A:18歳以上の日本居住者であれば誰でも開始できます。 なお、2027年以降は「こどもNISA」として、0歳からのつみたて投資枠(年間60万円、生涯600万円)が利用可能になる見込みです。

Q:新NISAで投資したお金はいつでも引き出せますか?

A:はい、いつでも売却して引き出すことができます。 iDeCoのように60歳まで引き出せないといった制限はありません。売却した枠は翌年に復活するため、再度投資することも可能です。

Q:新NISAの口座はどこで開設するのがおすすめですか?

A:SBI証券か楽天証券がおすすめです。 手数料が業界最安水準で、つみたて投資枠の対象商品数も豊富。クレジットカード積立でポイントも貯まるため、実質的なリターンが向上します。

Q:つみたて投資枠と成長投資枠は両方使うべきですか?

A:初心者はまず「つみたて投資枠」だけで十分です。 月10万円(年120万円)の枠を使い切る余裕ができたら、成長投資枠の活用を検討しましょう。無理に両方使う必要はありません。

Q:旧NISAで持っている商品はどうなりますか?

A:旧NISAで保有中の商品は、旧制度の非課税期間が終了するまでそのまま非課税で保有できます。 新NISAの生涯投資枠1,800万円には含まれないため、新NISAと合わせるとさらに多くの非課税枠を活用できます。

まとめ:新NISAは「やらない理由がない」最強の制度

ここまでの内容を振り返りましょう。新NISAのポイントをまとめると…

📌 この記事のまとめ

- 新NISAは投資利益が非課税になる国の制度(期間無制限)

- 年間最大360万円、生涯1,800万円まで非課税で投資可能

- つみたて投資枠(年120万円)と成長投資枠(年240万円)の2枠構成

- 初心者はオルカン(eMAXIS Slim 全世界株式)のつみたてから始めるのが王道

- 月100円からスタートOK、いつでも引き出し可能

なんか難しそうって思ってたけど、やること自体はシンプルなんだね!証券口座を開いて、オルカンを毎月積み立てるだけ…ってこと?

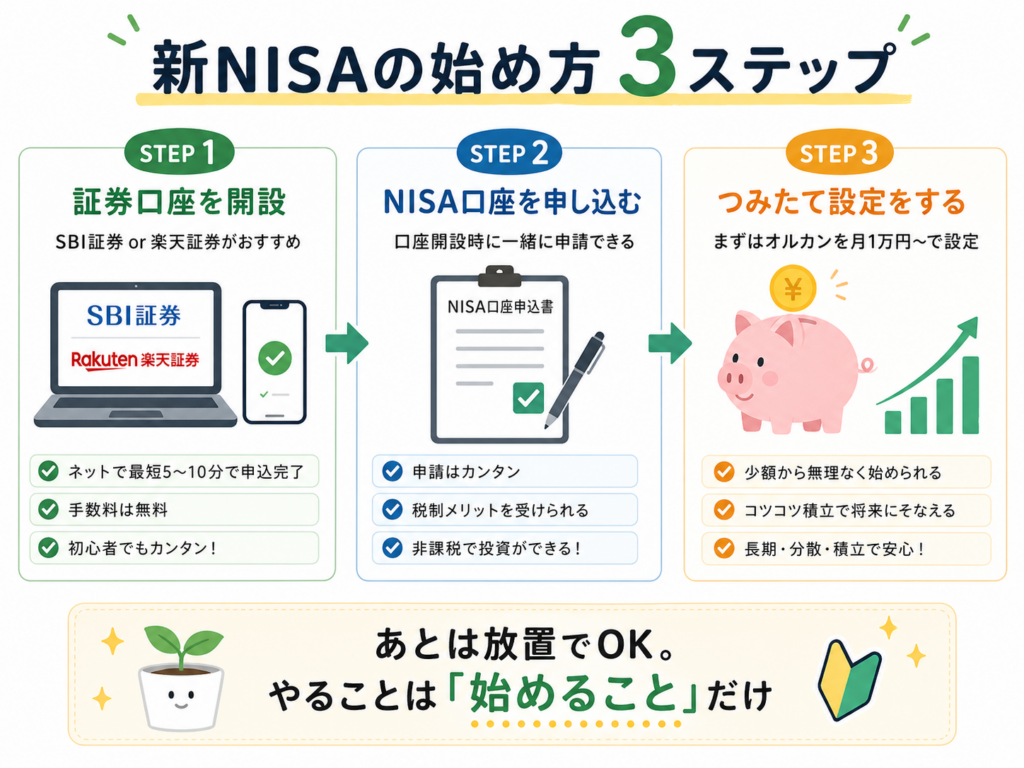

その通りです!具体的なステップはたった3つ:

その通りです!具体的なステップはたった3つ:

- ネット証券で口座開設(SBI証券 or 楽天証券がおすすめ)

- NISA口座を申し込む(開設時に一緒に申請できます)

- つみたて設定をする(オルカンを月1万円〜で設定)

あとは放置でOK。やることは「始めること」だけです。

こんな人に特におすすめ

- 💰 銀行預金だけで資産形成している方

- 🔰 投資を始めたいけど何からやればいいかわからない方

- 📈 将来の老後資金・教育資金を効率的に準備したい方

- ✈️ マイルやポイントと合わせて資産を最適化したい方(←資産形成の旅の読者向け!)