銀行の金利が上がったってニュースで見るけど、結局どこにお金を預けるのが正解なの?

金利だけ高くても、ATMが少なかったり手数料が高かったら意味ないですよね。

実は、その2つを完璧に両立して、さらにポイントまで貯まる「バランス最強の銀行」があるんです。

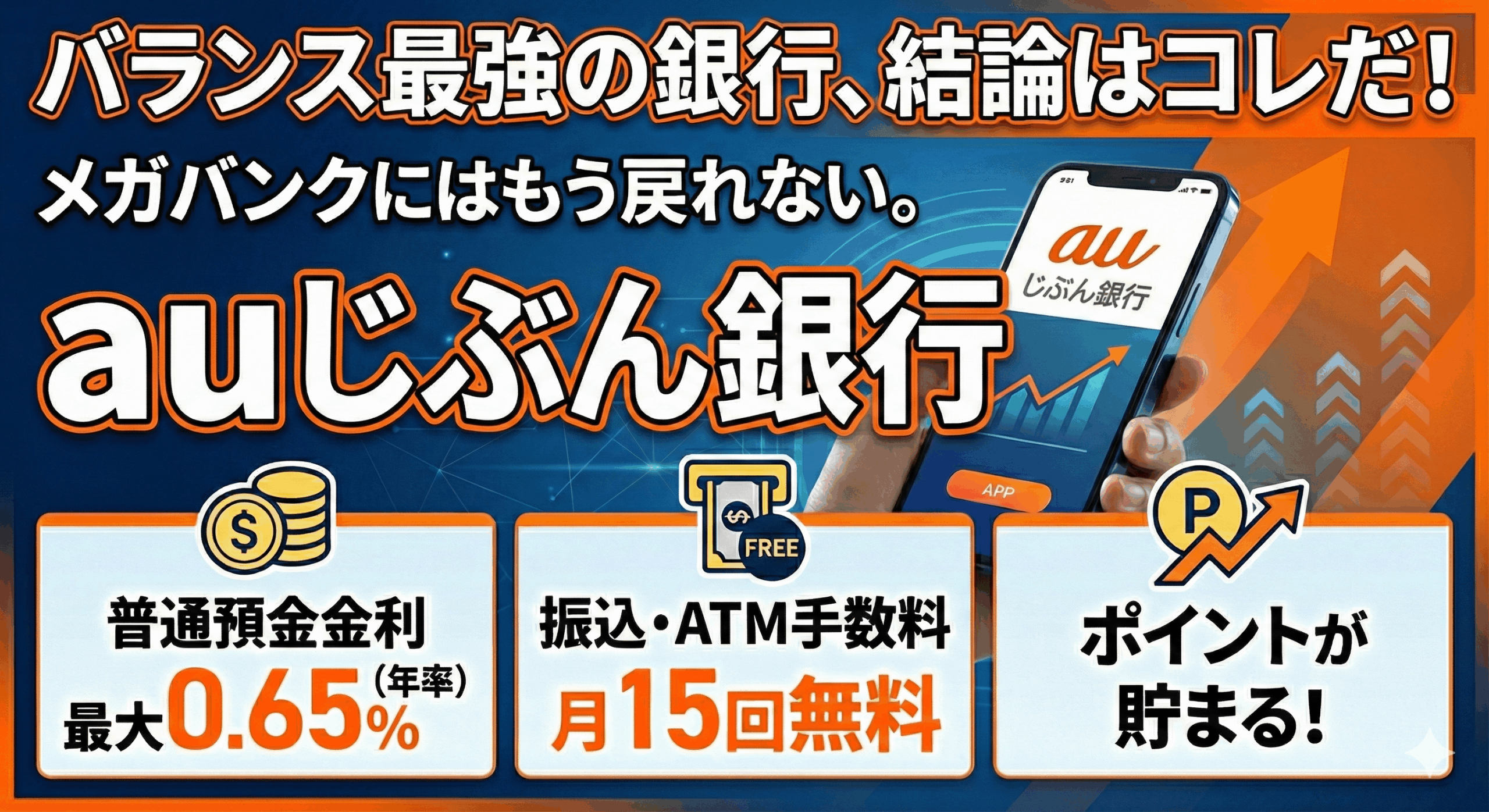

結論から言いますが、メインバンクを『auじぶん銀行』にしない理由はほとんどありません。

今回は、私が実際にメインバンクとして活用し、「正直、これはメガバンクには戻れないな」と感じているauじぶん銀行のメリットと、具体的な活用方法について、実体験ベースで解説します。

結論:なぜ「auじぶん銀行」を選ぶのか

まずは結論からお伝えします。私がこの銀行を推す理由は以下の3点に集約されます。

- 普通預金金利が最大0.65%(年率) という、驚異的な高さ。

- プレミアムステージになると毎月振込、入出金が15回まで無料 (コンビニ利用可)。

- 「自分プラス」によるポイント還元 が、毎月自動でチャリンチャリンと貯まる。

- 住宅ローンの金利・団信内容 が業界トップクラス(ライフプランへの貢献度大)。

単にお金を入れておくだけの場所ではなく、「置いておくだけで資産・ポイントが増えるツール」として機能してくれる点が、効率を好む私の性格に合致しました。

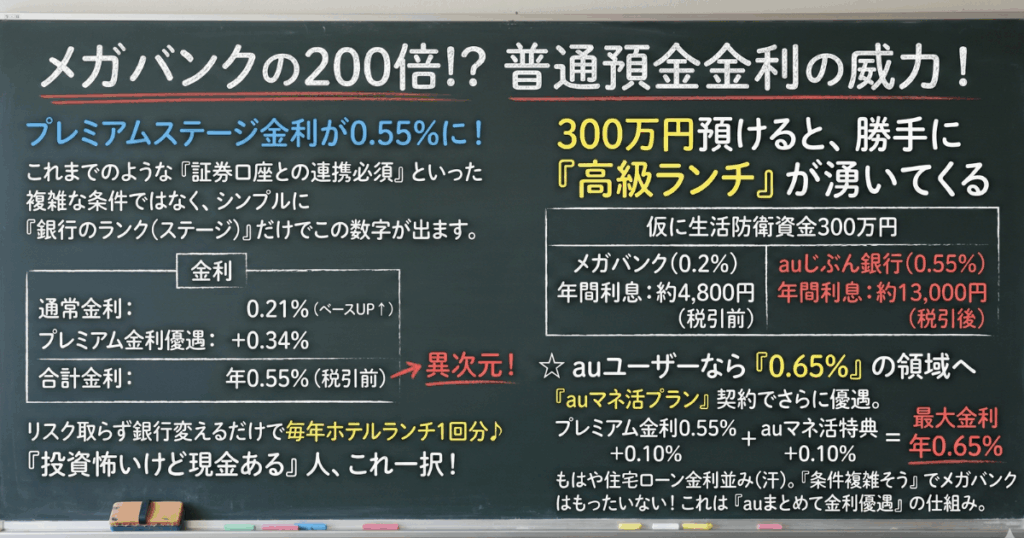

メガバンクの200倍?「普通預金金利」の威力が凄い

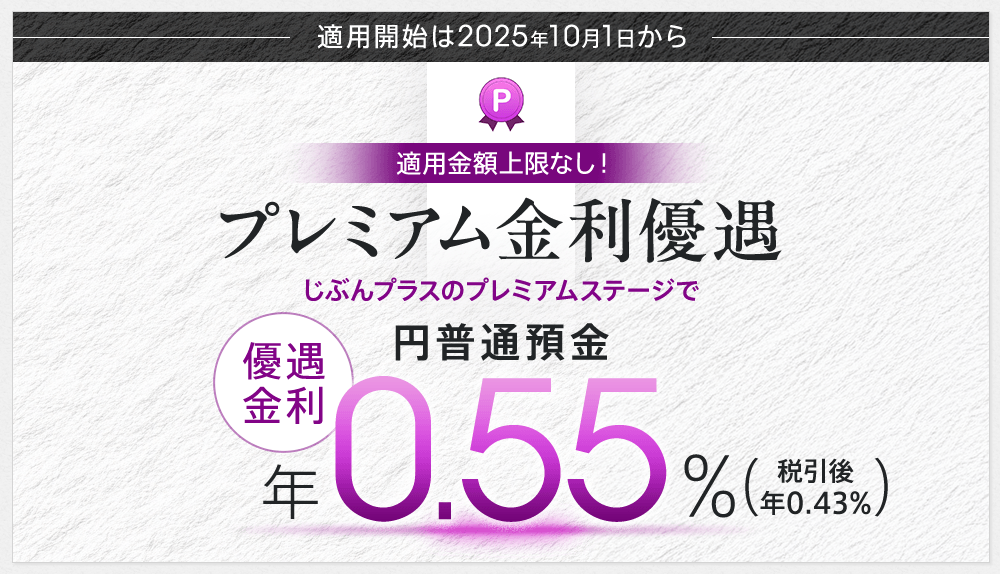

プレミアムステージの金利が0.55%に!

シンプルに「銀行のランク(ステージ)」だけでこの数字が出ます。

- 通常金利: 0.21%

- プレミアム金利優遇: +0.34%

- 合計金利: 年0.55%(税引前)

通常金利のベースが0.21%に上がっている時点で優秀ですが、そこにプレミアム特典が乗ることで、0.55%という異次元の数字になります。

300万円預けると、勝手に「高級ランチ」が湧いてくる

数字だけ見てもピンと来ないかもしれないので、実際の受取額(税引後)でシミュレーションしてみましょう。

仮に、生活防衛資金として300万円を口座に寝かせているとします。

- メガバンク(0.2%)の場合

- 年間利息:約4,800円 (税引前)

- auじぶん銀行(0.55%)の場合

- 年間利息:約13,000円(税引後)

どうでしょうか。

リスクを取って投資をしなくても、銀行を変えるだけで「毎年、ちょっと良いホテルのランチビュッフェ1回分」のお金が自動的に湧いてくる計算です。

「資産運用は怖いけれど、現金を持て余している」という方にとって、これ以上の選択肢は今のところ見当たりません。

auユーザーなら「0.65%」の領域へ

さらに、auの料金プラン「auマネ活プラン」を契約している方はここからさらに優遇されます。

- プレミアムステージ金利:0.55%

- auマネ活プラン特典:+0.10%

- 最大金利: 年0.65%

ここまで来ると、もはや変動金利の住宅ローン金利(借りる側)に迫る勢いです。

「条件が複雑そう」と敬遠してメガバンクを使い続けるのは、非常にもったいない状況になっています。

私たちが普段使っているメガバンクの普通預金金利は、一般的に0.2%程度(※記事執筆時点の変動あり)です。

一方、auじぶん銀行は、条件を満たすことで最大年0.65%(税引前) まで跳ね上がります。

これは「auまとめて金利優遇」という仕組みによるものです。

プレミアムステージなら、振込手数料・ATM手数料は「空気」になる

銀行を使っていると地味にストレスなのが、ATM手数料や振込手数料です。

「時間外だから110円」「他行宛だから330円」……。携帯料金の数百円を削るために知恵を絞っている私たちからすれば、これほど無駄なコストはありません。

ですが、先ほどお伝えした条件を満たして「プレミアムステージ」になってしまえば、このストレスから完全に解放されます。

結論、手数料はほぼ「空気」になります。

メガバンクを圧倒する「月15回」の無料枠

プレミアムステージの特典内容は、はっきり言って異常です。

ATM入金手数料:何度でも無料

ATM出金手数料:月15回まで無料

他行宛振込手数料:月15回まで無料

「月3回」とか「月5回」ではありません。「月15回」です。

正直、普通に生活していて月に15回も他行に振り込んだり、現金を下ろしたりすることはまずありません。実質「無制限無料」と言っても差し支えないレベルです。

ATM手数料:「25日の行列」に並ばなくていい

プレミアムステージなら、セブン銀行やローソン銀行などのコンビニATMで、24時間365日、いつでも無料で現金を引き出せます。

給料日の25日や月末に、銀行ATMの長い行列に並んでいる人を見かけますが、あれは「手数料無料の時間帯」を狙っているからですよね。

auじぶん銀行のプレミアムユーザーなら、深夜のコンビニだろうが、日曜日の早朝だろうが無料です。

この「時間と場所に縛られない自由」こそが、私がこの銀行を使い続ける理由の一つです。

おまけに「スマホATM」機能を使えば、キャッシュカードすら持ち歩く必要がありません。

振込手数料:家賃も習い事も、全部タダ

私の場合、プライベートでの家賃、駐車場の支払いなどで毎月数回の振込が発生します。

メガバンクを使っていた頃は、ネットバンキングでも他行宛だと数百円取られることがありましたが、auじぶん銀行に変えてからは振込コストが完全に0円になりました。

家賃の振込

友人との割り勘送金

実家への仕送り

これらをどれだけ頻繁に行っても、まだ無料枠が余ります。

「振込手数料がかかるから、まとめて送ろう」といった思考ノイズが消えるのが、地味ながら最大のメリットです。

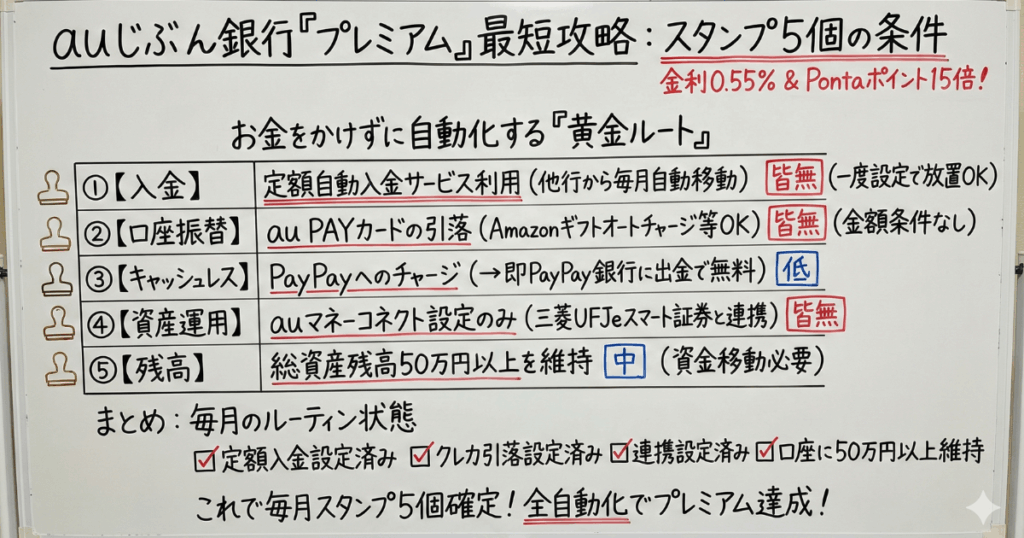

最短攻略:「プレミアム」になるための5つの条件

金利0.55%と、Pontaポイント15倍還元を受けるための条件は、会員ランク制度「じぶんプラス」でスタンプを5個集めることです。

公式HPを見ると条件が羅列されていて混乱しますが、私が実践している「お金をかけずに自動化するルート」は以下の通りです。これで毎月確実に5個埋まります。

私が実践する「スタンプ5個」の内訳

この中で私が実践しているスタンプのおススメの獲得方法を紹介いたします。

| No. | カテゴリ | 具体的なアクション | 難易度・手間 |

| ① | 入金 | 定額自動入金サービスを利用(他行から毎月一定額を自動で移動) | 皆無(一度設定すれば放置でOK) |

| ② | 口座振替 | au PAY カードの引き落とし(クレジットカードの利用) | 皆無(Amazonギフト券のオートチャージ等に設定すればOK) |

| ③ | キャッシュレス | PayPayへのチャージ | 低(即PayPay銀行に出金で達成) |

| ④ | 資産運用 | auマネーコネクト/三菱UFJeスマート証券 (旧:auカブコム証券)との連携 | 皆無(設定のみ) |

| ⑤ | 残高 | 総資産残高50万円以上を維持 | 中(資金移動が必要) |

各アクションの解説

入金(定額自動入金)

他校からの入金制度を使って「定額自動入金」を使います。例えば「メインの三菱UFJ銀行から毎月1万円をauじぶん銀行へ」と設定しておけば、自動的にスタンプゲットです。

口座振替(カード引き落とし)

auユーザーなら持っているであろう「au PAY カード」の引き落とし口座に設定するだけです。金額の条件はないので、AmazonギフトカードのオートチャージやSuicaの決済だけでもOKです。

キャッシュレス

「PayPay アプリ」から、auじぶん銀行口座を使って残高チャージすればOK。その後PayPay銀行へ出金すれば手数料も無料です。

資産運用

auマネーコネクトというの使用して、三菱UFJeスマート証券 (旧:auカブコム証券)との連携さえすればOKです。

残高(50万円以上)

これら4つをクリアしつつ、口座内の残高が50万円以上あれば、5つ目のスタンプが埋まります。これで「プレミアム」確定です。

スマホアプリのUI/UXが優秀

ガジェット好きとして外せないのが、アプリの使い勝手(UI/UX)です。

ネット銀行の中には、Webブラウザでの操作が前提でアプリがお粗末なところもありますが、auじぶん銀行のアプリは非常に洗練されています。

- タイムライン機能: お金の出入りがSNSのように時系列で見やすい。

- スマホATM: キャッシュカードを持ち歩かなくても、スマホだけでセブン銀行ATMなどで入出金が可能。

特に「スマホATM」は、財布を薄くしたいミニマリスト志向の方や、私のように「基本手ぶらで出かけたい」という層には刺さる機能だと思います。カードを忘れても現金が下ろせる安心感は大きいです。

デメリット・注意点も正直に書きます

良いことばかり書いても信頼性に欠けるので、気になった点や注意点も挙げておきます。

ランク維持の条件把握が必要

「じぶんプラス」のプレミアムランクを維持するには、一定の資産残高(50万円以上など)や、キャッシュレス決済の利用など、いくつかの条件クリアが必要です。

複雑ではないですが、何も考えずに放置しているとランクが下がり、振込手数料の無料回数が減るリスクがあります。

この銀行は「どんな人」に向いているか

以上の特徴を踏まえ、auじぶん銀行は以下のような人にベストマッチします。

・au、UQ mobile、povo 2.0 ユーザー

・ある程度の現金(余剰資金)を銀行に眠らせている人

・ATM手数料や振込手数料を絶対に払いたくない人

・将来的に住宅ローンを検討している人

まとめ:銀行口座も見直すだけで「得」になる

携帯電話のプラン選びと同じで、銀行口座も「なんとなく昔から使っているもの」を使い続けると、知らず知らずのうちに損をしていることがあります。

特にauじぶん銀行は、「携帯電話契約」×「金融」のシナジーが非常に強く設計されています。

もしあなたがau系回線を使っているなら、メインバンク、あるいは貯蓄用サブバンクとして口座を持っておいて損はありません。

設定などの手間は最初の30分だけ。あとはずっと金利とポイントの恩恵を受け続けられます。

ぜひ一度、ご自身の「銀行選び」も見直してみてください。

コメント